时间:2016.9.18 来源:大数据中心

继去年末、今年年初的一轮疯涨之后,一线城市刚刚平稳的房价,突然又在夏末时节躁动起来。今年以来,全国各地区地王频出。

2016年8月17日,国内最贵“高价地”在上海诞生。闽系房企融信地产以110.1亿元的成交价格拿下上海静安区某地块。

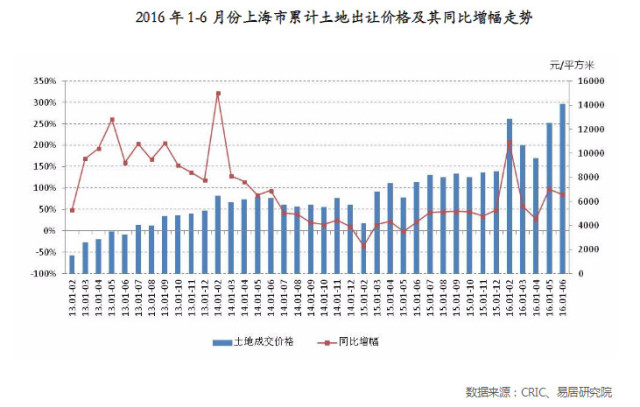

根据易居研究,今年1-6月份,上海土地成交均价14106元/平方米,同比增长85.4%,土地成交价格创历史新高。

地王频出背后,是居民对买房持续的热情。

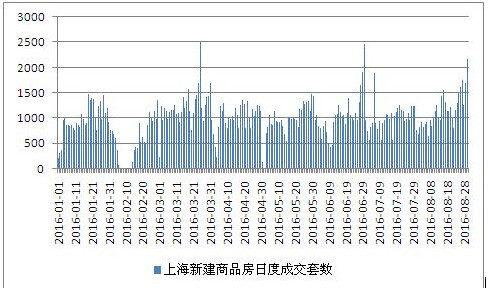

以上海为例,8月新房成交量再创新高,单月成交量超过180万平方米,达到年内第二高位,仅次于3月,同时创下自2008年以来新房市场成交量9年同期新高。

腾讯财经梳理了相关的数据,试图来揭开此次中国楼市疯涨的真相。

现在对于实体企业来说,受产能过剩和经济下行、成本上升这几大的因素的影响,很多行业的利润率正在快速下行,且投资风险却在快速上升。

国家统计局数据显示,1-7月份,规模以上工业企业主营业务收入利润率为5.67%。去年股灾之后,以被动投资的指数基金—沪深300ETF为例,今年以来的投资回报率为-7%。

相对工业企业的不景气,房地产依然保持高速增长。2016年上半年,120家上市房地产企业净利润率为8.1%。

在金融产品上,房地产的收益率也相对较高。7月,金融类产品的平均预期收益率为6.21%;工商企业类产品的平均预期收益率为6.94%;基础产业类产品的收益为6.74%;房地产类产品平均收益率为7.62%,是除其他类产品外,收益高于7%的唯一品种。

正因为实体经济、股市的投资回报不及预期,手握资金的机构,无论是企业还是金融机构,都找不到好的投资去处,房地产此时成立一个比较好的标的。

国家统计局数据显示,1-7月份,房地产开发企业到位资金79881亿元,同比增长15.3%。固定资产投资到位资金336169亿元,同比增长7.5%。

央行数据显示,7月份M1同比增长25.4%,为2010年6月以来最高,M1与M2“剪刀差”进一步扩大到15.2个百分点。交通银行首席经济学家连平认为,从7月国内商品房的销售情况来看,楼市高温并未消散,以致于居民定期存款向企业活期转化的现象依然存在,进而推动M2内部结构分化,使得M1与M2增速差背离增大。

央行公布的数据显示,今年7月新增信贷4636亿元。从贷款结构看,新增贷款4636亿元中的4575亿元都是新增住户部门贷款,与之相对的是非金融企业及机关团体贷款减少26亿元,这是近十年以来企业贷款首次出现负增长。住房按揭贷款成为7月新增人民币贷款的唯一主力。

目前各大银行都公布了半年业绩。披露半年报的A股16家上市银行里,仅仅6个月时间,就有6家银行的个人房贷余额增长超过20%,其中民生银行的增幅达70.42%。

根据融360数据,2016年上半年整个商业银行平均按揭利率在基准利率不变条件下,继续创历史新低,最新平均水平仅为为4.48%,最新优惠利率覆盖范围创历史新高85.31%。在其监测的全国532家银行中,提供9折优惠利率的银行有212家,占比39.85%;提供9折以下优惠利率的银行有155家,占比29.14%。

对中国居民房贷余额持续上升,国家金融与发展实验室发布的国家资产负债报告显示,在结构上,2015年末居民部门的杠杆率为39.9%,比2014年增加3.5个百分点,而2014年较2013年仅增加1.4个百分点,表明居民部门加杠杆的趋势进一步显现。尽管就国际比较来看,居民部门加杠杆还有较大空间,但这应该是在不断发展资本市场和逐步完善社会保障体系基础上的一个渐进的过程,需谨慎为之。

中国银行业协会首席经济学家、中国“十三五”规划专家委员会委员巴曙松在最近的公开演讲中也表示,中国的居民杠杆率近年来增长非常快。他给出的数据显示,从2005年的17.1%猛增到2015年的39.9%,2016年这个数字估计会超过43%,到44%。

巴曙松认为,中国在2015年底的居民房贷收入比已经高达0.46,已经超过日本的泡沫时期的水平,而且目前仍在飞速上升,如果房贷增速维持在25%到30%的水平,预计到2020年,中国的房贷收入比会达到美国次贷危机时期的水平。

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.