2008 年 7 月 4 日,美国独立日这一天,从东岸到西岸举国欢腾,VMware 刚上市一年,是自谷歌以来最成功的硅谷公司 IPO,风头无两。

外面是盛大庆典和游行,在 VMware 的落地窗会议室里,与会者们屏气敛息,空气中充满了紧张的味道。

董事会谋划了一场对戴安 · 格林(下文简称 “戴安”)的 “审判”,在会上,他们炒掉了这位带领 VMware 走上虚拟化宝座的创始人 & CEO。

EMC CEO 乔 · 图斯是赶走戴安的主谋,因为觉得 “她不够听话”。

VMware 在 2004 年被 EMC 收购,两人不和已经是公开的秘密,双方在管理成本、公司发展方向上存在矛盾。

“不够听话” 的戴安在若干年后成为 VMware 的竞对——谷歌云掌门人,带领谷歌云从无名之士到打入前三,成为增长最快的黑马。

而这次,戴安在博弈中落败,其实早有端倪。

乔 · 图斯和戴安曾到访北京。出行时,乔 · 图斯的前面是警车开道,而戴安随手招了一辆出租车。

戴安不是一个典型 CEO,不善言辞但为人沉稳、平易近人。

有员工曾在周日看到戴安坐在 VMware 门口台阶上教两个孩子做作业。当时 VMware 已经超过 Adobe、Salesforce,是仅次于微软的全球第四大软件供应商,戴安却完全没有高高在上 CEO 的架子。

但这些在乔 · 图斯看来都是减分项,他雷厉风行,是截然不同的风格。

“戴安说话直接,爱憎分明,不会拍乔 · 图斯马屁,他是一个去北京都要警车开道的人,当然不满意她,而且他常年跟华尔街打交道,认为她不是能领导好 500 亿公司的 CEO。”

此后的 VMware,到达过巅峰,在 2005 到 2015 年的黄金十年,左右开弓,成为服务器虚拟化领域当之无愧的龙头老大;经历了伤痛,傲慢摇摆,自研不顺,转而与 AWS 合作,饮鸩止渴,错过云计算;排斥开源,砍掉容器化、K8s 团队,错过容器化;砍掉 Arm 团队,错过移动化,押注 x86。

当虚拟化式微,在云计算的新世界里,已经没有了 VMware 的权杖。

但 VMware,何以至此?(更多精彩内幕,详情添加作者微信 Yukuaikuaier)

成立二十六载,两次上市,三度易主,历程四任 CEO,很少有公司有如此跌宕起伏的旅程。

VMware 的前半生,体会了一世之雄的高光。VMware 的后半生,也尝尽了一再失去无处话的滋味。

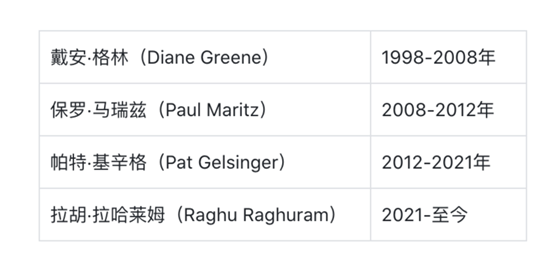

VMware 历任 CEO

错过公有云:自研产品失败、与 AWS 合作饮鸩止渴

在 2008 年亚马逊云成立之初,曾找到 VMware,表示在做 AWS,希望用 VMware 的产品,这是一个切入云计算赛道的绝佳机会,一旦 AWS 用了 VMware 的产品,替换周期可能长达 10 年。期间双方谈判了长达五个月,最后 VMware 放弃了。

表面看,是价格没谈拢,其实是 VMware 没意识到这是一个巨大的机会。

而后,Paul 接任戴安任 CEO,为了让 VMware 转型云计算,殚精竭虑,但 VMware 对此不屑一顾,这后文详述。

2010 年后,内部有云转型的声音,2 年间是否做云的争论一直没有间断,到了 2012 年,云计算已经势不可挡,AWS 高歌猛进,VMware 才终于下定决心做云。

入局晚,战略也不坚定。

第三任 CEO Pat 上任后(2012-2021 年),投资几十亿美元主导了公有云研发,2013 年,推出了公有云 vCloud Air。

其策略是利用 VMware 积累的庞大企业用户群,允许它们无缝迁移到 VMware 数据中心环境,这样它们会选择 VMware 云。

首先,在技术上,底层的核心系统和终端用户之间必须有中间层,但 VMware 缺少这个连接,跟最终用户脱节,钱哗啦啦丢进去,看不到终端用户数量增长。

VMware 认识到这个问题后,招了新团队做中间层,但这个团队既没有 VMware 的基因,对 VMware 的技术和产品也不熟悉,用一套全新的逻辑,做出来的东西并不理想,白玉堂表示 “那玩意巨难用”。

其次,VMware 看不起,也没有公有云运营的基因。

“并不是 VMware 没有做云的技术,很多公有云厂商用的都是 VMware 的虚拟化技术,但云除了技术,还有运维,VMware 的人都太自傲了,看不起运维,不像亚马逊,问题不解决,电话绝不挂。” 白玉堂说,微软云能起来原因之一是干了所有 VMware 投机取巧不愿意干的脏活、累活。

此外,VMware 还要面对其公有云服务与其传统套装软件的竞争。

更重要的是,2015 年戴尔收购 VMware 后,严格管制 VMware 的资金,限制了对云的研发和投入。

钱、人、时间,折腾了一大圈,赔了夫人又折兵,vCloud Air 出师不利,Pat 也心灰意冷,不敢再加码。

“只要 VMware 真的想做、坚决做,完全有机会。但它一直犹犹豫豫摇摆不定。” 榕宁恨铁不成钢,“如果是微软第一个版本做烂了,扔掉再做一个就又能活过来。微软能做出 VMware 为什么做不成?技术、销售都好,照着微软的模型抄也来得及啊。”

vCloud Air 失败后,不明内情的客户希望 VMware 能拿出上公有云的解决方案,于是 VMware 放弃自研,跟亚马逊合作。

2016 年,双方推出 VMware Cloud on AWS,VMware 租亚马逊的裸机,装 VMware 的软件,将 VMware 云部署到了 AWS 上。这样 VMware 的东西没有变动,同时跟客户有了交代。

表面看,VMware 上云了,与 Amzon 合作后股票上升,两全其美,其实是将潜在云客户拱手让人,饮鸩止渴,“VMware 基本是投降了”。

因为一旦进入亚马逊的业务环,就很难出来。果然,很快亚马逊开始宣传自己的数据库、AI,而客户发现用 VMware 的数据库开发太麻烦了,直接买亚马逊的更方便,一旦开了这个口,用户的数据库、AI、搜索开发都会慢慢迁移到亚马逊,等客户的 IT 人员迭代完,就再没人用 VMware 了,亚马逊这时候再提供一个工具,一键迁移。

VMware 后来将这种合作方式扩展到其他几个头部公有云厂商,先后与谷歌云、微软 Azure、IBM 云和 Oracle 开展了类似的合作。

意识到问题后,VMware 试图通过大量的投资并购弯道超车,但已经来不及了。

2017 年这项业务被出售给了欧洲的 OVH,历经四年尝试后,VMware 正式放弃公有云业务。

抵触容器化:排斥开源,砍掉容器、K8s 团队

自研公有云不顺,VMware 转向云原生,可惜也在云原生技术路线之争上败北。

如今看,容器技术、K8s 是云原生的黄金搭档,开源和社区是关键。

但 VMware 一开始非常排斥开源。戴安认为,开源不适合 VMware,“只要我们有创新,开源就不是最合适的模式”。

缺乏开源基因的 VMware 无视了数次容器机会。

曾经有英特尔的人带了容器技术的 demo 来 VMware 面试,当时的领导表示公司不许开源,影响生意,对容器技术也没有在意。

其实,早在 2014 年,VMWare 内部就有一帮技术大牛工程师研究 Docker,将容器和虚拟机技术整合,做集成容器,2016 年有工程师开发 K8s,但 VMware 的高管并不看好,直接砍掉。这群工程师从 VMware 出走,去了后来爆火的 Docker 团队。

在开源社区火爆的那几年,VMware 提出 “跨云管理” 理论,推出 VMware Cloud Foundation,试图联合公有云压制着开源架构。

这是因为 Cloud Foundry 基金会(CF)才是 VMware 主张的云原生模式。

2015 年,Pivotal(VMware 与 EMC 分拆出的企业)推出云原生概念,同年 VMware 成立 CF,主打虚拟机和专有打包格式。

这让同样被 AWS 甩在后面、且力推云原生的谷歌云不爽了,于是成立了云原生计算基金会 CNCF,对镇 Pivotal,主打容器和 K8s。

这一年,云原生的路线之争如火如荼。

云原生,需要的是弹性伸缩,即快速扩张部署、快速启动、快速销毁释放资源。

谷歌押注的容器技术,能快速创建、启动,执行完快速毁灭,打包体积小,简化部署,能最小化占用计算资源,K8s,则能够对容器进行自动化部署和扩缩容,容器和 K8s 形成绝佳了 CP。同年,谷歌开源了 K8s 项目,让多云解决方案更胜一筹。

后来我们知道,谷歌在这场战争中获胜,K8s 势如破竹,Docker 容器逐渐成为业界通用技术。

云原生落后:Pivotal,做云的最后一个挣扎

再看 VMware 云原生本身。

被容器和 K8s 打得焦头烂额后,VMware 不得不开始转弯切入。

VMware 的云原生,Pivotal 是一个不得不提的 “重量级” 角色。

2013 年,VMware 与 EMC 一顿操作猛如虎,将此前并购的 SpringSource、Cloud Foundry、RabbitMQ 和 GemFire 等公司整合,分拆出云原生企业 Pivotal。

Pivotal 的弹药库里,有当时最受欢迎的 Spring 应用框架,有世界上第一个提出把应用按标准格式进行打包 Cloud Foudry 打包部署平台,有 RabbitMQ 消息中间件,有 GreenPlum 数据库。

前文提到,公有云失败的原因之一是缺乏中间层,而现在的 Pivotal,就是那个中间层。

如此一来,Pivotal 集齐了应用、应用打包和部署、虚拟机集群平台,基于 VMware 的虚拟机集群平台,正是 PaaS 平台和 IaaS 平台。

倾注了如此多技术、人才和资本,内部有声音认为,Pivotal 是 VMware 转型成云计算公司的最后一个挣扎。

2015 年,戴尔收购了 EMC,成为 VMware 最大股东,同时也是 Pivotal 控股股东,Pivotal 的使命逐渐转向戴尔的意志,而非 VMware。

VMware 和 Pivotal 的矛盾也逐渐酝酿。抢夺容器和 K8s 的 VMware 和 Pivotal 开始兵分两路。

Pivotal 此前筹集到了 17 亿美元的巨额资金,2018 年 4 月 20 日,Pivotal 顶着 “PaaS 第一股” 的头衔上市,市值超过 60 亿美元,与谷歌云发布了进军容器市场的 PKS。

VMware 则是收购了 K8s 早期创始企业 Heptio,彻底改造 vSphere,开源做 K8s。

结果,上市仅一年,Pivotal 因发布的季度财报营收颇为惨淡,当天股价崩盘,市值蒸发 42%,甚至被投资者起诉,短短一年,Pivotal 从高光跌落,挣扎求生。

在戴尔要求下,VMware 不得已成为了 “接盘侠”。(VMware 和 Pivotal 更多斗争内幕,可添加微信 Yukuaikuaier 了解)

VMware 将 Pivotal 和 Carbon Black 私有化,取代 EMC 成为 Pivotal 的控股股东。Pivotal 的 3000 人开发团队全部并入 VMware 的容器团队 Tanzu。

2019 年,VMware 推出全新的 K8s 产品线 Tanzu。这时候,VMware 才从纯粹的虚拟化厂商转型为云原生厂商,一番折腾下,也失了云原生的先发优势。

而此时,谷歌推崇的 “Docker 容器 + Kubernetes” 成为底座方案,K8s 几乎与云原生划上了等号,K8s 和 CNCF(云原生基金会)基本确立了容器引擎的统治地位。

错过移动化:砍掉 Arm,押注 x86

与移动化的失之交臂,也让程鸣痛心疾首。

原本,VMware 押对了移动化。移动化兴起初期,VMware 选择了 Arm,试图将 PC 端虚拟化逻辑复用到移动端上,将手机上私人和公用数据强隔离。

Pat 上任后否决了 Arm,“为什么要搞 Arm?这东西根本行不通”,他让 VMware 放弃 Arm,钻研 x86。

程鸣认为,这是因为他本人是靠 x86 出来的,“但 Arm 是未来啊!”

PC 端,在乎功能,x86 芯片采用指令集复杂,性能强大,更得 PC 端青睐;移动端,在乎功耗,Arm 采用指令集精简,功耗低、成本低,Arm 在手机上更胜一筹。

2013 年,VMware 的 EXS 已经在 Arm 上运行了,Pat 一声令下所有 Arm 的研究都停了,团队成员也纷纷离开。

结果,在移动市场,Intel 最终完败,Arm 登上了王座,占据了移动芯片 95% 的市场。

“团队人都走了,即使后面再想做也没人看得懂源代码了,你哪怕给点钱把这些人养着呢?” 程鸣心有不甘,“这对整个移动化都是巨大的损失。”

VMware 为何一再错过?标题可能能回答一二。

工程师文化至上的高傲:「Paul 没能改变我们这些顽固不化的人」

VMware 身上同时具备工程师文化的真诚与傲慢。

VMware 的五位创始人,分别毕业于麻省理工、斯坦福、伯克利。公司所有的政策、思维方式也充斥着工程师文化至上原则。

林广希 2008 年加入 VMware,在美国总部只呆了 3 个月,回国之前,CEO 戴安特别强调让他把工程师文化带到中国,那时他的职位只是高级经理。2-3 个月后,戴安就被董事会开除了。

2014 年林广希回硅谷,在一个慈善晚会上见到了 6 年没见的戴安,两人交流时,戴安问的第一问题,不是 “你在 VMware 做得怎么样”,而是 “VMware 还能招到好的工程师吗?”

即使被驱逐离开 VMware 多年,这位创始人最关心的不是 VMware 的市值或业绩,而是硅谷越来越激烈的竞争下,VMware 能否招到优秀的工程师。“VMware 像她的孩子,感情非常深。”

这种工程师基因,成就了 VMware,也是基因里的傲慢,让它从顶峰滑落。

2008 年 Paul 接替戴安任 VMware CEO。

Paul 是一位能力强、眼光超前的 CEO,在 90 年代是微软的第 3 号人物,负责了微软几乎所有的桌面和服务器软件业务,一手做起来了 Office、Visual studio 和 Windows。

在接手后的两个月里,他只做了一件事:让 VMware 意识到云计算有多重要。

他的第一个会议,是召集公司十几个核心高管,问了一个问题:

VMware 到底是要做两个时代过渡期的软件公司,还是做下一个时代的领头羊?

Paul 坦言,VMware 品尝到了服务器时代尾声的果实,但今后是云计算的时代。VMware 过去的成功有时代的机遇,未来真正要发展,需要转型做一个云计算公司。

但当时大家对他的主张都置若罔闻。

“其实戴安时期,AWS 刚起来的时候,VMware 就对是否要做云进行了大量的研究和讨论,最后的决定是,不做。” 顾昊解释,“理由很可笑,在他们的心里,我们是写操作系统的人,怎么能做这些东西?”

在这些顶尖名校的工程师们看来,AWS 就是用开源的东西写网页,然后用 Linux 拼凑起来。

“当时我们都看不上谷歌,因为 VMware 做的是核心的操作系统,谷歌就一个做网站的,做出来的产品有什么含金量?” 他们觉得自己很牛逼,根本不屑做云计算。

不屑云计算,是一件非常致命的事情。

这群硅谷最优秀的工程师,做出了世界上最先进的、最好的虚拟化产品,也是他们葬送了 VMware 的未来。

技术层面,VMware 比亚马逊有十倍、百倍的优势去做云计算,Paul 清楚地意识到了这一点,也倾尽全力想将 VMware 推上云计算的跑道,他一遍遍地在各种高层会议上强调 “Future is Cloud,VMware 的技术有可能改变整个行业。”

顾昊认为当时大家都没有理解云计算,云计算是让客户不用管何时升级更新,何时扩容,这都是非常大的事情,“但我们就觉得这是小事情”,VMware 的工程师思维遮盖了运维的重要性。

“Paul 想推翻之前的决定,但没有推动”,顾昊唏嘘,“他还是没能改变我们这些顽固不化的人。”

几经折腾,VMware 的云计算甚至都没走上正轨。而使命感极强的 Paul 倍感挫败,只能挥手作别。

部门内耗、派系斗争

错综复杂的办公室政治、部门内耗,也是 VMware 无法摆脱的枷锁。

VMware 和 Pivotal 抢夺容器和 K8s

前文提到,戴尔收购了 EMC 后,Pivotal 的使命逐渐转向戴尔的意志,而非 VMware。

因此,在决定转战容器和 K8s、跨过了 “做与不做” 的阻力后,又面临 “谁来做” 的抢夺。VMware 的云平台 vSphere 与 Pivotal 的 PKS 一直在明争暗斗。

说是 “斗”,其实是 VMware 被 Pivotal 方打压。

“当时 Pivotal 知道 vSphere 有钱有人有技术有客户,就去和戴尔吹风,强调自己要上市,必须拿这个产品(K8s)去卖,让戴尔不要 VMware 干。” 姜堰说,“戴尔买了 Pivotal 之后,想让 Pivotal 上市搞钱,就答应了。”

当时戴尔强调,在他的概念里,只有一个 K8s 的产品,就是 Pivotal 的 PKS,K8s 只有 Pivotal 能做,其他人要做就合作。

于是,原本负责 VMware 云平台 K8s 开发的杰瑜,被拆出来变成两头不讨好的角色。

但 Pivotal 的工程师不是做系统出身,只会做咨询,最多帮大数据库写网站分析数据。结果杰瑜变成了 “志愿者”,“合作” 变成了 VMware 20 个工程师补贴对方。

期间 VMware 的技术架构师和 Pivotal 的 PM 相互不对付,经常吵架,VMware 的工程师都苦不堪言。

“他们产品做得烂,还要按照自己的企业文化来,比如敏捷开发,日本工程的那一套。” 平广看了 PKS 1.0 版本,直呼 “质量差,啥啥都不行”。

神奇的是,PKS 销量非常可观。因为当时 VMware 的客户急需上云,诉求是 “你只要有个东西我就买”,PKS 顶着 VMware 的名字卖,虽然产品不行,但客户基于对 VMware 的信任,依然愿意买单。

“Pat 根本没有权力,全是戴尔说了算。”

对于内部斗争和戴尔的偏袒,Pat 颇为恼火。2018 年,他重金收购了成立 2 年的创业公司 Heptio,Heptio 两位创始人曾是 K8s 联合创始人,他就为了买这两个人。

“二十多个工程师的公司,5.5 亿美元,折算下来其实很贵。” 平广表示,结果买回来发现他们的代码根本没法用,完全达不到企业标准。

“这家公司的名气完全是被炒出来的,实际上就是一家咨询公司,大部分是销售和培训师。”

VMware 本来希望通过 Heptio 能在 K8S 弯道超车,结果大手笔买了一个空壳公司,这个收购并没有给 VMware 带来革新的技术整合,反倒是浪费了宝贵的时间,消耗了现金流。“说白了,就是高层靠买买买,中层靠瞎整”。

寄予厚望的 Pivotal 发展也不乐观。

“Pivotal 上市后,负责人不干活,工程师都走了,PKS 的 K8s 被做死了。”

平广解释,因为 Pivotal 开始走的虚拟机和专有格式打包模式,容器和 K8s 模式赢了之后,不得已战略大改后才切入 K8s。上市前顶着 VMware 名字出货可观,上市后就不行了。

于是出现上文提到的 Pivotal 因糟糕报表股价大跌,随后被 VMware 收购。

“当时我们说,买这个破玩意干嘛?!” 楚泽说,“戴尔赚到钱了,后续股价跌了不关心,Pivotal 没有戏唱了,就硬塞给 VMware,当时负责人每天愁眉苦脸说戴尔硬要我们把这个公司买下来。”

VMware 和 Pivotal 分分合合,个中人和业务几经折腾,有苦难言。

部门内耗

产品线的争夺外,还有部门内部的尔虞我诈。

在 VMware 如日中天时,范承工、Paul、Tony Scott 察觉到了趋势下的隐患。他们认为 AWS 会把所有的 IT 都吃掉,意识到 “AWS 将是 VMware 最大的威胁”,于是制定了抵抗计划。

2009 年,范承工成立了专门的团队,整个团队 20-30 个人,全都是精英中的精英,团队做了三四年后,被并到了 VMware 的一个名为 “Management System” 的 BU(MSBU)。

由此开始了各种内斗,刚并入 MSBU 时候,程鸣一起吃饭还有两桌华人,过了三个月,就剩下两个华人。除了种族排斥,还有派系斗争,MSBU 有个 “三年行动计划”,但几个团体互不相让,产品经理根本推不动,连续走了好几个产品经理。

部门墙严重,产品无法融合

VMware 曾频频收购,但收购来的公司和产品,一直没有一个一体化的升级解决方案。

当时文斌三年就做一件事:把收购的 7 个公司,加上原来内部的 3 个产品,整成 1 个产品。

最初的设想是,这些东西整合起来后实现 “云”。类似阿里云上的网关、数据库、AI 此前分开,现在要全部合并。

整合的难点在于,与整合同一公司的业务不同,他们的产品有相同的底层逻辑,而 VMware 是收购了不同的产品,强行整合。

这些产品连操作系统、代码都不一样,有的是 Java,有的是 Windows,有的是 Unix,完全无法展开工作。

此外,研发团队分布在全球八个地方,每个地方都有一个研发 VP,技术背景不同,很难对话沟通。

“部门墙很多年,太严重了,没办法克服。” 他们做了无数努力,都没能成功。2015 年文斌离开时候,都没有做完。

这些整合本来是要给 VMware 的公有云使用,但 VMware 同时又收购了一家公有云公司,两个公司的斗争不断。

与此同时,公有云 vCloud Air 和现在公有云模式一样,按月收费。但此前 VMware 最核心的现金流是卖 License,按年收费,大概 2000-8000 美元 / 年,在云上是 25 美元 / 盒。这导致内部冲突,两边的销售在谈客户时左右互搏。

没有独立话语权的「三姓家奴」

“VMware 要自己上市有独立的决策力的话,它就不会一个又一个的错过,这些东西它都能接得上。”

不止一个人对雷峰网 (公众号:雷峰网) 强调,VMware 最大的悲哀是早早卖身 EMC。

惧怕微软、经济萧条、急需用钱

VMware 卖身的原因,始于 2000 年互联网经济泡沫破灭,经济下行。

程鸣告诉雷峰网,戴安等人创业之初,最担心两件事:

一是来自微软的竞争,当时微软也看到虚拟化的生意,又因 VMware 跟微软的体系不兼容,更意识到 VMware 的产品会对自己产生多大的影响,于是想把 VMware 消灭在摇篮里。当时 Windows 制霸企业应用市场,如果全力投入,杀掉一个初创企业并不难。

二是英特尔开源,原本 VMware 的虚拟化技术领先市场几年,随着英特尔在硬件中加入了对虚拟化技术的支持,开源后只要用它的 API 就能做,大幅降低了门槛。

此外,当时一家抄袭 VMware 的公司,在 2002 年被微软收购,为了打官司,VMware 每年要付收入的 10% 的诉讼费,这笔支出让收入不多的 VMware 颇为吃力。

VMware 正快速增长,急需资金,又不能马上上市。

“戴安当时在犹豫,她想过不卖,最后决定卖的很大原因是一帮老人不断在跟她说,能卖到这个价格很可以了。” 江灿说。

一边承载着微软的猛攻火力,一边是英特尔开源拉低了技术门槛,一边是经济萎靡,急需现金流过冬,VMware 倍感焦虑,只能卖身。

其实经济萧条能杀死企业,也能成就不少企业。

节约成本是下行期非常重要的命题,这甚至都不是 VMware 的威胁,而是优势和机会。

2003 年股灾后,科技市场短暂阵痛后进入璀璨大爆发时代,安卓、iPhone 等颠覆时代的产品问世。

“他们甚至可以借钱活着,再等个两三年,境况可能就不同了。” 榕宁声音里满是惋惜,认为是创始人没意识到接下来 10 年是软件的黄金期。

卖身 EMC:产品冲突,养子的委屈

2013 年前后,VMware 在做虚拟化存储 vSAN,但他们最大的困难不是技术和产品,而是与母公司 EMC 的竞争。

当时 EMC 也有类似的产品 Scale IO。一个亲儿子,一个养子,EMC 的天平自然倒向了嫡系,开始想方设法在开发阶段把 vSAN 扼杀掉,打压 VMware 成了常态,且还占上风。

先是产品定位遭到 EMC 刁难,EMC 不让 vSAN 定位为超融合,想自己用,以此延长自己的硬件存储技术的生命周期。

“但其实 vSAN 才是真正的超融合,EMC 的根本就不是。”

徐岸表示,vSAN 初期的确存在诸多问题,双方一起接受联合采访时,EMC 就揪着 vSAN 前期的问题拼命抨击。

当时 Pat 咽不下这口气,跟达杉说:“vSAN 我们做得成得做,做不成也得做。”

存储是一个传统行业,用户粘度高,同时对可靠性、可用性要求很高。达杉等团队成员并非存储出身,一点点从头开始学。好在 vSAN 的产品思路好,抓住了用户的核心痛点,VMware 也很快优化了产品质量问题,不断迭代,补齐质量,产品性能逐渐变好,仅 1 年半的时间,就有了几千个客户。

当时 VMware 一边研发产品,一边跟 EMC 斗智斗勇,两方的矛盾,直到戴尔收购 EMC 才出现转机。

戴尔收购 EMC 的第一件事就是把两方的关系捋顺,以业务和客户论英雄。当时 VMware 的业务量是 EMC 的四倍,客户量是 EMC 几十倍,VMware 的产品遍地开花,胜负基本已定。

“vSAN 吃 EMC 的市场份额到什么程度,EMC 的销售老大当着戴尔的面说,我卖 1 美元就要损失 9 美元。”

“这是软件对硬件的一次颠覆。” 徐岸脸上闪过一丝笑意,这让 VMware 的团队有种打入敌人内部的感觉。

靠产品和市场说话,EMC 没了打压的必要,从此双方只有一个存储虚拟化产品 vSAN。vSAN 正式进入 EMC 的产品后,贡献了公司核心业务一半营收。

卖身戴尔:涨价、捆绑销售、抽血

2015 年,VMware 再度易主,戴尔收购 EMC,并成为 VMware 最大的股东。

在程鸣看来,戴尔科技的基因跟 VMware 迥异,而创始人戴尔本人,业务和执行能力很强,但不是一个做产品的人。

“跟戴尔相比,EMC 已经算好的了,戴尔进来后很多钱不让花了。”

戴尔对 VMware 各方面进行了严格的管控,VMware 从受 EMC 束缚,变成被戴尔钳制。

核心产品被忽视、周边产品拉胯、捆绑销售、涨价

“戴尔是一个 PE 资本运作天才,但对于企业发展怎么从一个 50 亿做到 100 亿,没概念。”

因此,戴尔时期 VMware 的核心产品没得到重视。

戴向东一直跟上层强调,VMware 要持续做核心产品,但 CEO 们都置若罔闻,他们认为其领先市场多年,对此有恃无恐。

历届 CEO 都有股票压力,高 PE 下,更注重开拓新业务,挖掘新增长点,对核心部门投入越来越少。

Pat 时期,有 VP 曾在会议上强调应该重视核心产品的投入,得到了一句 “shut up,我已经给你们 20 亿,够多了”。“整个 RND(指研发部),才 20 亿!” 彬咏说起来痛心疾首。

老业务得不到重视,新业务也不顺利。

当时 VMware 陷入一个恶性循环:不停招新人做新业务,产品不成熟,再找其他新业务,摊子越铺越大,投入了大量资源做周边产品,还越做越烂,最终还是靠老的核心产品赚钱。

其中几款现金牛核心产品,一个服务器 10 万美元,VMware 软件可以卖 10 万美元。

CEO 们发现,如果将核心产品 + 一大堆周边打包卖给客户,客户为了核心产品不得不付钱。

于是 VMware 实行捆绑策略,比如客户买软件需要多付 1 万,买下其他相关的软件,如果客户不愿意,那 10 万的软件就不出售。

强绑定的策略,让 VMware 的报表越来越好看,但客户满意度越来越差。

常年的涨价也让客户苦不堪言。刘晖提到,此前苹果和亚马逊都是 VMware 的大客户,后续都不用了。“连两大巨头都用不起,价格多高可想而知。”

捆绑销售、周边产品拉胯、涨价,核心业务也逐渐被侵蚀。

频繁抽血

“VMware 每年积累的现金收入其实很多,但都被挥霍、抽血抽掉了。”

楚泽透露,VMware 营收以 License 和服务为主,毛利率都非常高,License 有 88% 左右,服务长期保持在 85% 左右,现金流非常好,几百亿美元的价值,一直被霸占。

戴尔收购 VMware 后,通过多种方式多次抽血。内部有声音 “VMware 就是大股东戴尔的提款机”。

姜堰告诉我们,Pivotal 业绩惨淡,钱没挣,但花钱大手大脚,销售出差见客户,去的都是顶级餐厅。Pivotal 上市之后股价暴跌,戴尔该赚的钱已经到手了,就让 VMware 买回来,内部员工都为 VMware 不平。

VMware 当时收购报价为每股 15 美元,与 Pivotal 8 月股价低点相比很大的溢价。

这些操作,大大稀释了 VMware 的收益。

绍秋 2005 年进入 VMware,经历过做系统、软件,这些业务净利润极高,但 VMware 却越来越没钱。

“抽血的同时,还抽人,导致 VMware 在戴尔的管理下,基本上三年走一批人。”

即便如此,在被戴尔拥有的近 6 年,VMware 依然为其带了以亿为单位的财富。2020 年,戴尔在剥离 VMware 之前,VMware 的市值已经超过了戴尔公司本身。

“如果不被频繁抽血,VMware 可能有 1000 亿,如果拿 200 亿做云可能做得成。” 绍秋叹了口气补充,“但 EMC 也有生产线、供应链,也可以做硬件,不会在云上花精力,况且 EMC 自己直接垮掉了。而戴尔根本就不是这套思路的人,纯粹左手倒右手卖货逻辑。”

“其实在戴安被踢出局后,VMware 就失去了灵魂,变成一个商业公司”,楚泽很无奈:“对戴尔来说,只有 Dell 是公司,其他都是工具。”

2023 年,时隔 18 年重获独立的 VMware 再次卖身博通。

这出乎所有 VMware 人的意料,“It's pretty sad.” 顾昊一遍遍的说着,声音里有惋惜、不甘、伤心,像是对我们说,又像是自言自语。

曾经的 VMware 像一个国家,有骁勇善战的将军,有训练有素的军队,在那个 IT 巨兽制霸的年代,它单枪匹马,遇坑填坑,遇山铲平。

凭着这股子劲儿,这个名不见经传的公司,带来了崭新的世界,在 IT 产业掀起滔天巨浪。

开局漂亮,VMware 却没能成就一部爽文。

VMware 依然是虚拟化市场的王者,但虚拟化的黄金时代过去了,未来是云计算的舞台。VMware 不再是那个意气风发的少年,曾经单刀赴会的勇气,消磨成时不与我的悲情。

以前被 EMC 占有,再被戴尔占有,现在被博通占有,VMware 接二连三成为资本运作的货物,一直没有独立话语权,始终无法自己兑现价值。

当时一起向新世界出发的谷歌、苹果、亚马逊都已市值千亿美元,反观 VMware,产品线从 1 个到 7 个,单个业务营收从一亿到十几亿。

勤勤恳恳数十年,VMware 的股价依然停在了 400 亿美元,市值一分没体现,它好像,被困在原地了。

它强大又无助,高傲又勤勉,如此多产品、如此多创新,几经易主,几番挣扎,最后似乎用尽了全身的力气,都没能真正主宰自己的命运。

雷峰网后续将推出《Azure 中国区的戏法与软肋》、《火山引擎,还能火拼多久?》、《剥开天翼云的面子,剩多少里子?》,解密云计算商战中那些不为人知的故事,添加作者余快微信 Yukuaikuaier 互通有无。

雷峰网原创文章,未经授权禁止转载。详情见转载须知。

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.