信息时代产生大量的数据,全球数据流量的暴涨。从2018年至2025年,全球产生的数据年复合增长率达到27%;数据增长背后,算力的成长更为惊人,机构预测从2020年-2025年,算力增长超30倍。报告指出,行业用户正在加大以人工智能算力为代表的算力投入,对于算力投入较大的行业同样在新技术的应用上投入靠前。计算力指数+1,GDP +1.8‰,数字经济增长3.5‰。

为揭示数据中心服务器市场行情规律和中国数据中心服务器产业链的发展现状,集微咨询(JW Insights)隆重推出《数据中心服务器主要芯片研究》报告。通过对数据中心服务器细分市场的详细分析,对国内数据中心服务器产业链的详细梳理,集微咨询(JW Insights)解读了数据中心服务器产业发展路径,并指出了国内数据中心服务器产业的突破重点。

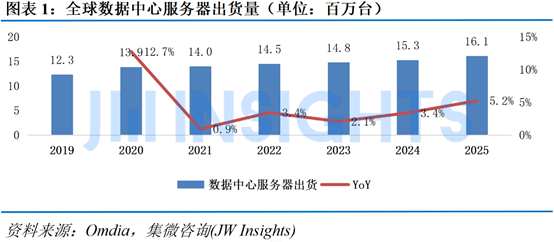

服务器是信息时代存储和算力提供的基础设施。集微咨询(JW Insights)预计,至2025年核心存储数据将迁移至边缘和云,将有49%的数据将存储到云;服务器是一切数据中心基础设施建设的根基,2025年全球预计将有1600万台服务器用于数据中心建设。

数据中心与服务器核心硬件组成包括CPU、xPU、多路式主板、RDIMM、Smart-NIC/DPU/IPU和Storage System等。

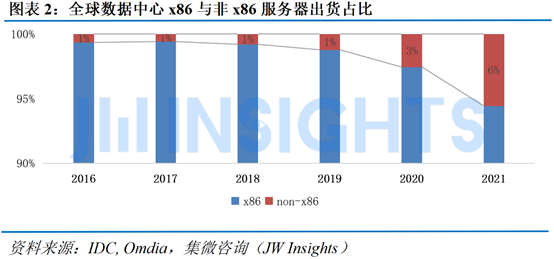

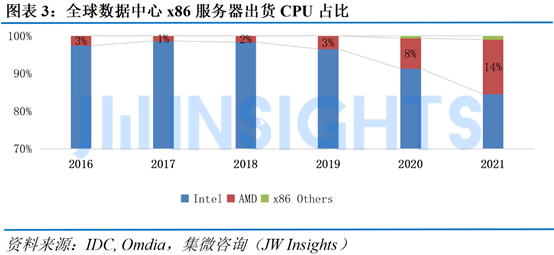

按服务器CPU架构来细分,可分为CISC、RISC、VLIW三种架构。集微咨询(JW Insights)指出,CISC架构是计算机诞生以来一直沿用至今的架构,其中x86架构就属于CISC。x86占据着服务器CPU架构的绝对份额,近些年非x86架构CPU(主要是ARM架构)市场渗透速度较快,2022年有希望突破7%。在x86服务器CPU中,AMD在2017年后发展迅速,逐渐抢夺x86服务器CPU市场份额,2022年市占有望到达20%;在非x86架构中,ARM架构的渗透率增长惊人,ARM架构处理器服务器预计在2026年突破20%。

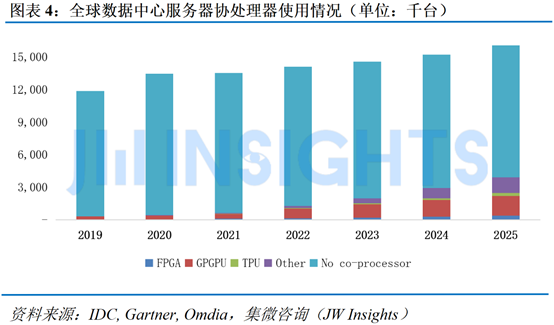

快速发展的AI类应用,对算力的支持显得尤为重要。集微咨询(JW Insights)指出,GPU并行计算加速器出现是必然的。CPU无法做到大量数据并行计算的能力,GPU的特点是有大量的核心和高速内存,擅长并行计算。

随着人工智能概念的提出,使得向量和矩阵的数学模型被用于深度学习和神经网络中,GPGPU的出现迎合了这个赛道;GPU不再局限于图形领域,扩展到其他计算密集的领域,这就是GP(General Purpose)GPU。GPGPU同时支持灵活的软件可编程能力,可以对应各种AI类应用对算法模型的适配。

集微咨询(JW Insights)据此指出,AI类芯片将在2022年达到352亿美元的市场规模,其中GPGPU的市场规模将接近60%;在使用AI加速的数据中心服务器中,GPGPU的占比将在2025年接近50%。

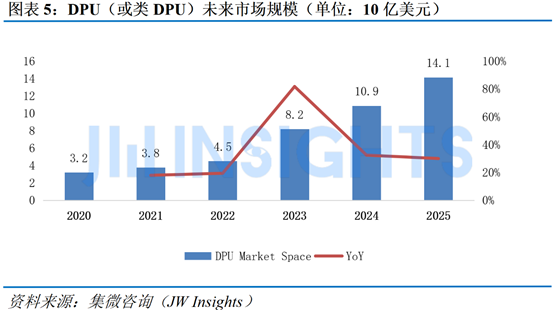

CPU的算力珍贵且饱和,需要其他芯片帮助其卸载。集微咨询(JW Insights)指出,CPU除需要进行基本的运算外,还要花费大量的算力在网络数据、存储数据、信息安全的部署、运算、配置等;将虚拟网络、网络功能、操作系统和数据处理等功能卸载至智能网卡上是很有必要的。

目前几种主流的Smart NIC架构各不相同,大致可以分为ASIC Based、FPGA Based、以及SOC Based三种类型。集微咨询(JW Insights)指出,能否具有灵活的可操作性来应对更多网络功能控制平面的内容,是从Smart-NIC到DPU/IPU的关键。从Smart-NIC到DPU是网卡追求性能与可编程灵活性的最终选择。网卡解决方案从ASIC到DSA的过程,就是数据中心网络功能从封闭化到SDN的过程。

在存储系统方面,各种协议存在的最终目的是提高整体生态的一致性和设计的简捷度。集微咨询(JW Insights)特别指出,以Intel为代表的CXL协议将一统存储一致性天下。存储一致性的本质是存储方案商为迎合数据中心分布式计算和软件定义资源需求而必然产出的软件定义内存的新思路,但需要整个生态环境如CPU、CXL驱动芯片、CXL DRAM模组设计、软件定义开发套件等多维度的整合,整个市场需要时间才能真正得到内存资源效率的提升。

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.