概要

1. 暑期航空出行热情高涨,市场呈现供需两旺态势;

2. 机票价格同比下跌一成,但仍高于2019年水平;

3. 新疆旅游热度持续升温,内容营销撬动旅客增长;

4. 主要航司运量均超19年,总体日利用率超过19年;

5. 国际客运市场恢复加速,出境游市场需求火热,单向性明显;

6. 国内需求增速普遍快于供给,西南供给同比下滑,但热度不减;

7. 进一步展望,暑运整体延续旺季态势,预计旅客量较19年增长11%。

旅游航线的临近放舱成为新常态,在国内消费理念转变的大环境下,休闲出行需求能否持续到 8 月,临近低价能否继续刺激客座增量均有待观察,需要加强远期收益提升和临近座位监控。

01

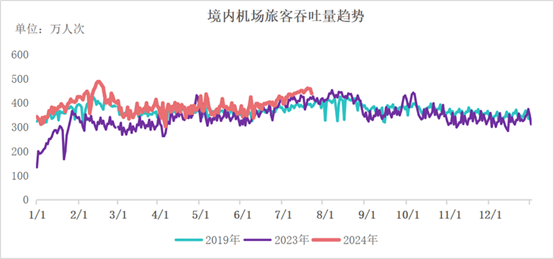

市场趋势:暑期航空出行热情高涨,市场呈现供需两旺态势

随着暑期旅游热潮的兴起,旅客出行需求激增,民航客运量不断攀升。今年暑运前22天(7.1-7.22日),全国机场完成旅客吞吐量9641万人次,同比增长7%,较2019年增长13%;客运起降架次同比增长5%,较2019年增长11%;全国机场航班平均客座率达83%,执行率达86%,“两率”较去年同期均有所提升(客座率+2.4pct,执行率+1.6pct)。

02

票价行情:机票价格同比下跌一成,但仍高于2019年水平

尽管暑运期间国内及国际航线票价同比有所下降,但相比2019年仍保持小幅增长。整体平均票价(含税和机建燃油)约为1040元,同比下降11%,较2019年增长1%。其中,国内航线平均票价约为940元,同比下降14%,较2019年增长8%,主要受就业环境、社会预期、消费意愿偏弱、市场竞争加剧等多重因素综合影响;出入境航线平均票价2357元,同比下降17%,较2019年增长1%,主要归因于国际航班正处于积极恢复与调整阶段,供需结构正逐步向平衡状态迈进,进而促使机票价格回归至更为合理且稳定的水平。

03

机场竞争:新疆旅游热度持续升温,内容营销撬动旅客增长

得益于各大热门城市旅游政策的优化(取消部分旅游景区预约制)与免签政策的不断拓展,多家机场旅客量实现显著增长。截至7月22日,暑运旅客量前五城市为超一线城市北上广深及新一线城市成都,同比均实现2位数增长。此外,青岛、大连等新一线海滨城市成为暑期消夏避暑热门地。

值得关注的是,今年暑运期间,新疆地区旅游市场持续发力,喀什、伊宁、吐鲁番、阿勒泰等三四线城市凭借独特自然风光以及高性价比,成为游客新宠,机场旅客量实现大幅增长。其中,吐鲁番、阿勒泰机场旅客量增长尤其亮眼,同比增长均超1倍,这背后,优质文化内容如电视剧《我的阿勒泰》的热播起到了重要的推动作用,体现了内容营销对客运市场的强大影响力。

04

航司竞争:主要航司运量均超19年,东航等日利用率下降

暑运前22天,国内航司完成旅客运输量4830万人次,同比增长9.5%,较2019年增长17.2%。国内头部航司旅客运输量均超过2019年同期水平,同比2023年仅吉祥航出现下滑(-3.8%)。TOP10航司旅客份额合计为72.7%。

空客、波音下调产能预期,全球机队产能持续收紧,国内航司受普惠发动机影响,南航、国航、深航、川航、吉祥、西部航等受影响飞机合计接近240架,国内航司可用飞机受到限制,运力供给收紧,国内客运机队的可用日利用率已基本达到2019年同期水平。全行业飞机平均日利用率 9.95 小时,同比提升8.7%,较 2019 年提升 1.7%。国内主要航司中,东航、山航、春秋航、吉祥航飞机日利用率较2019年有所下滑。

05

国际市场:国际客运市场恢复加速,出境游市场需求火热

出入境政策持续利好,对国际市场激励效应不断显现。暑运前22天,国际航线总计执行航班3.8万架次,同比增长69%,恢复至2019年同期的78%;国际航线旅客量641万人次,同比增长70%,恢复至2019年的76%。

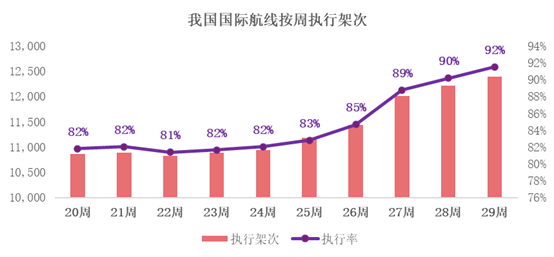

从近期国际运力供给来看,随着暑运来临,出入境需求提升,国际航线航班量持续提升。近3周(27周-29周)连续创下今年新高,国际航线单周执行航班量突破1.2万架次,第29周执行 1.24万班次,国际航线航班执行率已提升至92%。国际航线上,67.6%的航班由国内航司执行,外航执飞航班占比仅为32.4%。

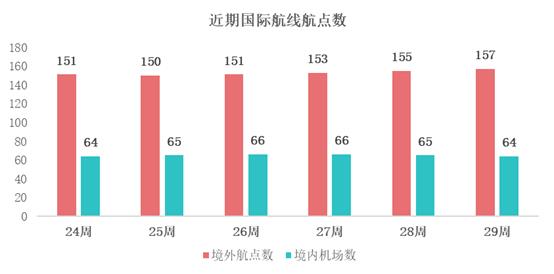

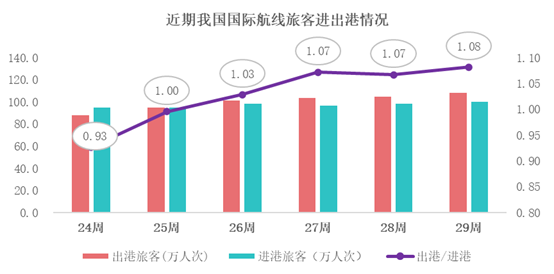

从航点情况来看,暑运期间热门国际客运航线继续集中在周边的日本、韩国以及东南亚国家等传统旅游市场,往返日本、韩国、泰国、马来西亚、新加坡航班量位居前五,TOP5国家占比国际航线总航班量的64%,其中马来西亚、新加坡航班量均已超过2019年同期。随着暑运来临,国际航网不断拓展,境外航点的覆盖广度和数量显著增加。新增捷克共和国布拉格哈维尔、法国马赛普罗旺斯、泰国苏梅岛等国际航点;显著加密泰国曼谷素万那普、马来西亚吉隆坡、泰国廊曼、泰国普吉、日本关西等航点。运营国际航线的境内机场数量相对稳定,新增襄阳刘集机场(新开襄阳刘集-芽庄金兰航线)。 随着国际航班的快速恢复和各国签证政策的放宽,中国游客的出境游选择更加丰富。近期数据显示,国际航线出港旅客人数/进港旅客人数比值持续拉大,当前暑运单向性特征较为明显,出境游热度逐步攀升。

随着国际航班的快速恢复和各国签证政策的放宽,中国游客的出境游选择更加丰富。近期数据显示,国际航线出港旅客人数/进港旅客人数比值持续拉大,当前暑运单向性特征较为明显,出境游热度逐步攀升。 从国内各省市上看,暑运前3周国际航线客流集中在北上广、四川以及东部沿海省市。从流向性来看,除西北区域外,其他区域已全部转为以中国出境方向为主,其中,云南、福建、湖南等省市在出境游市场展现出了尤为突出的单向性特征。

从国内各省市上看,暑运前3周国际航线客流集中在北上广、四川以及东部沿海省市。从流向性来看,除西北区域外,其他区域已全部转为以中国出境方向为主,其中,云南、福建、湖南等省市在出境游市场展现出了尤为突出的单向性特征。

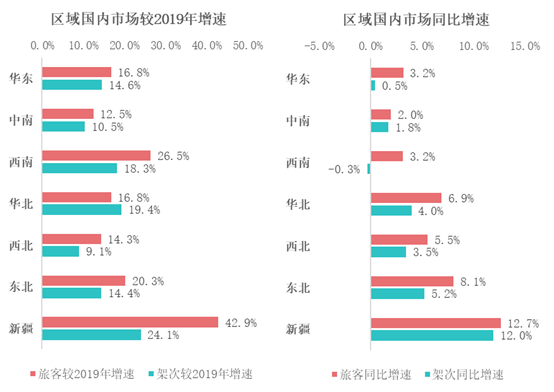

06

国内市场:需求增速普遍快于供给,西南供给同比下滑但热度不减

暑运前22天,国内航线旅客量同比增长4.5%,较2019年增长19.4%。

各区域普遍体现为需求端增速快于供给端。暑运期间新疆市场旅游热度持续火热,供需两端相比19年、23年均呈现较高增速。西南地区旅游热度不减,架次同比呈现小幅下滑,但是需求端同比继续正向增长。

07

趋势预判:暑运整体延续旺季态势,预计旅客量较19年增长11%

暑运前22天,全国机场客运航班架次与旅客吞吐量较2019年同期分别提升11%、13%。“两率”较去年同期均有所提升,客座率(83%)略超2019年同期水平0.4个百分点。收益方面虽未重现 2023 年的持续高票价的高峰水平,但仍高于2019年同期水平。预计7月中下旬行业运力将趋向平稳,暑运新开航线得到进一步优化调整。客座率方面,随着暑运返程旅客比例提升,往返旅客量持续增长,航班客座率及收益品质将持续提升。8月全国民航即将步入暑运客流高峰和返程阶段,整体市场供给量趋向稳定,客座率有望在7月基础上进一步提升至 84%左右。国际和地区航线方面,在售航班数据显示,进入 8 月以后,国际各区域航班运力将会保持高位运行,特别是东南亚和东亚航线,8 月以后航班架次有望进一步增长,持续到 8 月底开始逐步回落。

综上,CADAS预计,2024年暑运(7-8月),全国机场完成客运起降架次191.8万架次,同比增长5%,较2019年增长12%;全国机场完成旅客吞吐量2.74亿人次,同比增长7%,较2019年增长11%。

航班管理方面,今年民航市场旅客出行需求持续性增长与国际恢复情况对暑运整体收益水平仍起到决定性作用。整体策略方面,旅游航线的临近放舱成为新常态,在国内消费理念转变的大环境下,休闲出行需求能否持续到 8 月,临近低价能否继续刺激客座增量均有待观察,需要加强远期收益提升和临近座位监控,及时调整价格参与同业竞争,加强线上产品活动和营销刺激出行需求。区域市场方面,关注中部及沿海高客座或高客座增长省份航线的收益提升,紧盯新疆、西藏、西北等季节性客流转换市场的余座监控及价格调整,国际市场关注东南亚、东亚航线运力增长带来的价格竞争,抢抓欧洲、美洲、大洋洲航线运力变化及热点市场需求增长带来的增收机遇。

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.