国际数据公司(IDC)发布了最新的《中国半年度加速计算市场(2023全年)跟踪》报告。IDC数据显示,2023全年中国加速服务器市场规模达到94亿美元,同比2022年增长104%。其中GPU服务器依然是主导地位,占据92%的市场份额,达到87亿美元。同时NPU、ASIC和FPGA等非GPU加速服务器以同比49%的增速占据了近8%的市场份额,超过7亿美元。

2023年,从厂商销售额角度看,浪潮、新华三、宁畅位居前三,占据了近70%的市场份额;从服务器出货台数角度看浪潮、坤前、新华三位居前三名,占有超过50%以上的市场份额;从行业的角度看,互联网依然是最大的采购行业,占整体加速服务器市场近60%的份额,此外金融、电信、交通和医疗健康等多数行业均有超过一倍以上的增涨。

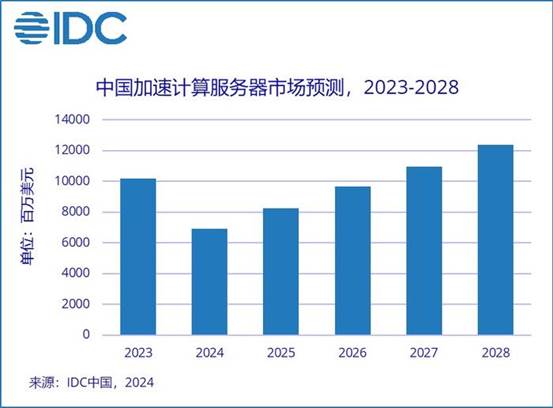

从宏观层面看,AI行业在研发更高算力服务器与芯片和开发生成式人工智能两项主线任务之外,在全方位生态建设与绿色可持续技术两个领域也将成为另一个关注点。从市场与产业链角度看,在AI行业与算力市场不断发展的背景下,市场对于AI服务器的需求不断增大,将持续推动AI服务器的销量增长。IDC预测,到2028年中国加速服务器市场规模将达到124亿美元。其中非GPU服务器市场规模将超过33%。

大模型的落地对于AI产业软件适配解决方案与算力基础设施的市场将有明显带动作用。人工智能发展已经初见规模,语音识别、人脸识别、文字生成、图文创作等应用已经从研究模型落地,大模型应用在日常生产生活当中起到的作用越来越明显。基于对海量数据的训练和对模型的不断调优,人工智能大模型具有更精准的执行能力和更强大的场景可迁移性。其中,ChatGPT、Sora、星火、文心一言等AI软件对外公开发布时更是反响热烈。2024年,中国政府致力于产业数智化转型,人工智能将在诸如元宇宙、城市治理、工业制造、农业生产等综合复杂性场景中的广泛应用提供更好的方案。这些大模型广受关注的同时,对于训练型AI服务器的算力提出了更大的要求。

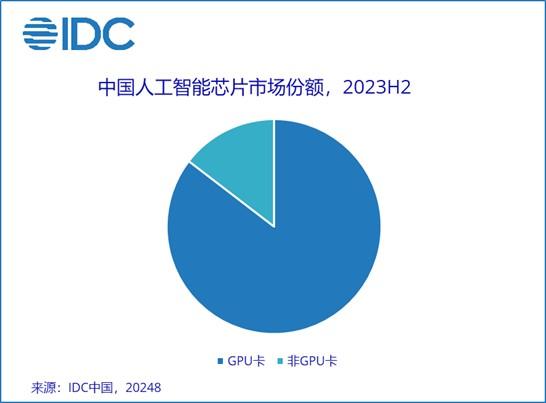

2023年,中国加速芯片的市场规模达到近140万张。从技术角度来看,GPU卡占据85%的市场份额;从品牌角度来看,中国本土人工智能芯片品牌的出货量已超过20万张,约占整个市场份额的14%。用于推理的人工智能芯片占据了67%的市场份额。市场继续保持对大模型研发的投资热情。人工智能芯片的应用场景更加多样化,更有针对性的人工智能芯片正被投资到更精准的细分市场。国产芯片性能明显提升,相关产业链逐步形成。

IDC中国AI基础架构分析师杜昀龙认为,AI作为高新行业,技术与配套设施建设尚不完全,加上外界因素的干扰导致盲目疯狂采购,致使目前AI服务器处于存量市场状态,技术升级具备不确定性,可能会导致AI服务器销量的阶段性下滑。因此,需要理性看待AI行业发展,认识到芯片技术的复杂性和长期性,避免过度炒作,注意良性竞争。此外,随着智能硬件的不断更新,算力提高的同时对能耗要求加大,在能源与环保问题日益尖锐的背景下,行业内部已经开始注意节能减排与可持续路线探索。而绿色可持续的智能产业方案也是AI行业的一个研究主题,保证算力提高的同时要求低能耗是硬件更新中的一大追求。

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.