北京,2024年11月26日——国际数据公司(IDC)持续跟踪中国电力行业大数据解决方案市场,并于近日发布了《中国电力行业大数据解决方案市场份额,2023》(Doc #CHC52422925 ,2024年1 1 月) 报告。报告针对2023年中国电力行业大数据解决方案市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究,分析了在国家政策导向下,电力行业的数字化技术应用及供应商机会点。

IDC数据显示,2023年中国大数据市场规模达179.3亿元人民币,相比2022年增长24.6%。其中,电力行业的大数据市场较2022年的基础上也呈现增长趋势,2023年中国电力行业大数据平台+应用解决方案市场超过18亿元人民币。实时数据处理、流数据处理、大语言模型、基于AI的其他应用、以及电力行业中日益精细化管理的趋势是此市场的关键驱动力。生成式AI驱动大数据平台是此市场的新机会点。

电力行业大数据技术演进的5个阶段:

A diagram of a diagram Description automatically generated with medium confidence

IDC研究发现,电力行业大数据市场的两大趋势:

一方面,随着电力行业数字化精细化管理的升级,数据量也成指数级增长,且呈现高并发状态,这使得电力行业更加依赖以数据驱动为主的智能决策。

另一方面,电能是唯一不能进行长时存储的交易品,实时性极强,所以电力行业在安全保供方面的要求极高,人工智能算法及以数据驱动的智能决策可以为行业减少大量非计划停机时间,提高供电效率。再加上生成式AI技术也在逐步向电力行业蔓延,IDC预测未来电力行业大数据市场仍有较大增长空间。

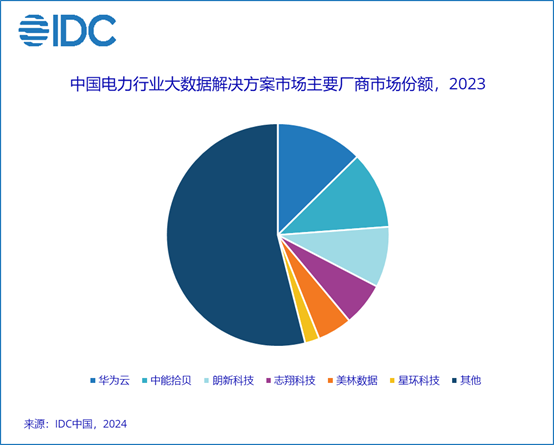

市场格局:

市场竞争主要以综合性云厂商和专业技术领域的大数据厂商为主。从市场份额来看,华为云、中能拾贝、朗新科技排名前三,为该市场的主要玩家。志翔科技、美林数据和星环科技分列市场第四到六名。

A blue pie chart with different colored circles Description automatically generated

IDC给技术供应商的建议:

客户需求处于稳定的窗口期

能源电力行业国央企仍然将持续开放数据治理和大数据平台的建设窗口期,且有逐渐从集团统建扩展到二级、三级单位自建的趋势,不少大数据厂商在今年将业务拓展的重点之一放在了能源电力行业。且大部分一线生产企业仍然存在数据质量不高、数据完整性一致性程度低、数据存储架构混乱、大数据或AI方面人才不足等问题,需要专业大数据厂商与客户一起深入场景进行共建。

客户需要长期稳定的大数据服务

由于电力行业的特殊性,作业过程中往往伴随危险生产环境,一旦发生事故将产生严重后果,所以发电、电网、及供电企业对生产与传输安全都极其重视。此外,非计划的停机停产也会造成降低产量、打乱排产计划等影响,损失巨大。故最终用户需要厂商的产品性能稳定且有很强的可扩展性,以应对未来可能成指数型增长的海量数据接入及处理能力,同时支撑后续平台的线性扩展。举例来说,如国家电网增加对电网调度的精细化管理,需要将原有的十分钟级别的试送电判断提升至秒级,用来提升故障处置效率、缩短停电时间,故数据量级将大幅增长;另外随着新能源占比提升和储能、可控负荷决策对象的爆发式增长,电网优化的计算复杂度也呈指数级增加,这些趋势都需要稳定、可扩展的大数据服务进行支撑。

适应电力大数据行业逐渐激烈的厂商竞争态势

能源电力行业国央企拥有长期的数字基础设施升级需求和稳定的现金流,不少大数据厂商将能源电力行业放在了业务拓展的重点方向之一。但难点在于大部分专业大数据厂商在电力行业的knowhow不足,另外电力行业最终用户对数据安全的要求和对停机风险厌恶极高。厂商需要在这两点上表现出差异化优势,以应对行业垂类下的友商间竞争。

IDC中国能源行业研究经理周启珊表示,央国企具有现金流稳定、项目体量较大、需要长期进行数字基础设施升级等特点。各大电力行业央国企都制定了数字化转型目标及路径,其中大数据平台及应用是其中的必备环节,且有逐渐从集团统建扩展到二级、三级单位自建的趋势。同时,行业最终用户正在积极释放对行业专属大模型的建设与尝试的信号,生成式AI需要大量高质量数据来训练模型,将加速海量数据的采集、存储和处理需求。尤其是在训练多模态大模型时,对数据的多样性的要求较高,将刺激行业对文本、图像、视频、语音等多维复杂数据的采集存储与处理需求。在设备预测性维护及故障处置方面,也将促进行业对设备、运行的正负样本数据的积累需求,进而带动行业垂类大数据市场的发展。

如需进一步咨询或交流,请与IDC中国研究经理周启珊(邮箱:jozhou@idc.com)联系。

-全文完-

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.