北京,2024年10月25日—— 国际数据公司(IDC)最新发布的《中国IT服务市场(2024上半年)跟踪报告》显示,2024上半年,中国IT服务市场整体规模达到226.2亿美元(约合1628.7亿元人民币),同比增长基本符合上期预测数据,为4.1%——其中项目类服务市场同比增长4.5%,管理类服务市场同比增长3.7%,支持类服务市场同比增长4.5%。

IDC定义下的IT服务市场分别由项目类服务、管理类服务和支持类服务三个一级子市场构成。而三个一级市场下又细分为12个二级市场——项目类服务包含IT咨询、系统集成、网络咨询与集成以及定制化软件开发;管理类服务包含应用管理、托管应用管理、网络和终端管理、IT外包以及托管基础设施;支持类服务包含硬件部署与支持、软件部署与支持以及IT教育与培训。

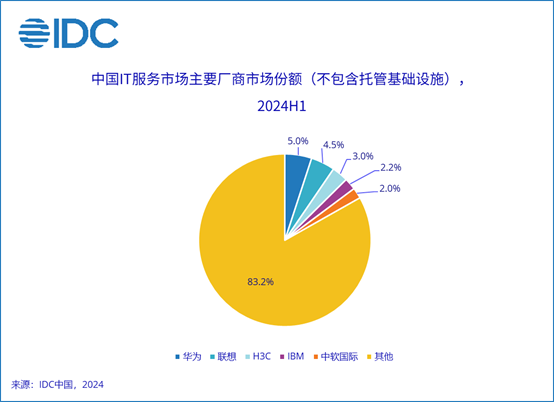

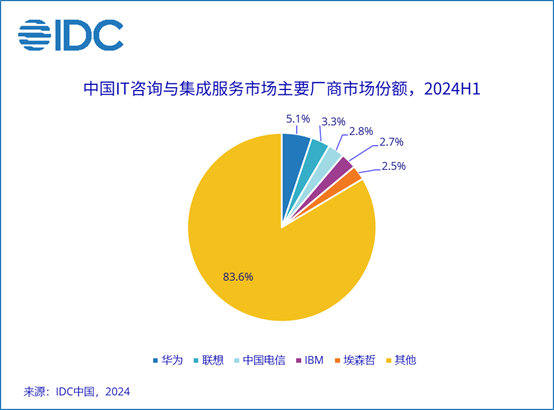

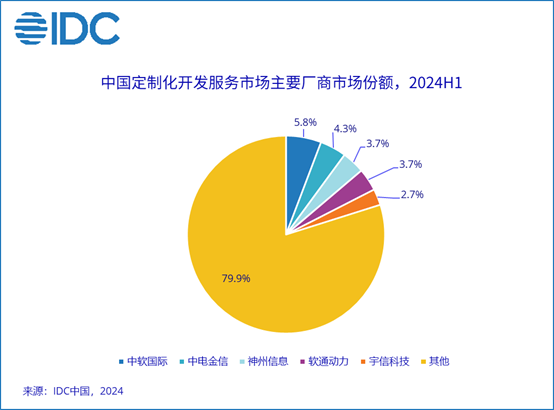

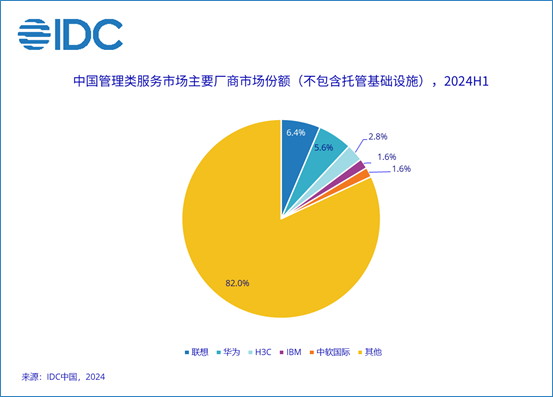

2024上半年中国IT服务市场关键厂商表现如下(所有数据均为四舍五入后取值):

A screen shot of a chart Description automatically generated

A yellow pie chart with different colored numbers Description automatically generated

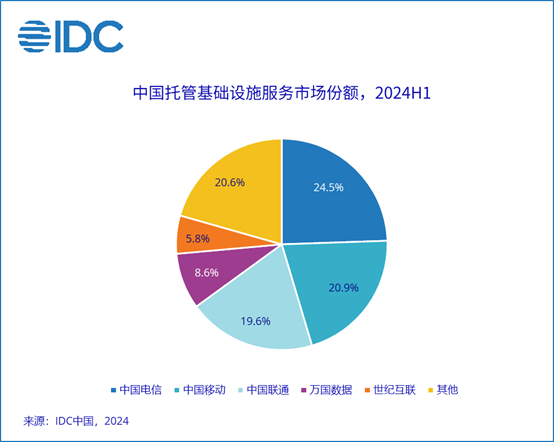

A pie chart with different colored circles Description automatically generated

A yellow pie chart with blue text Description automatically generated

A colorful pie chart with numbers Description automatically generated

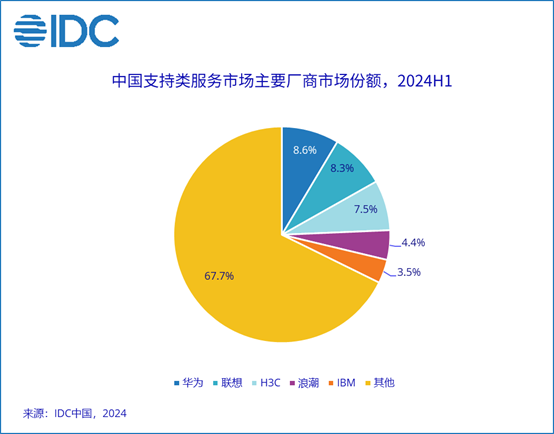

A pie chart with different colored circles Description automatically generated

总体来看,2024上半年中国IT服务市场整体概况如下:

• 上半年,项目类服务市场同比增长4.5%:自去年起,企业在数智化转型和深度用云方面产生大量面向复杂系统、多技术融合的混合场景,而类似云化迁移 / 开发等面向单一技术栈的项目逐渐减少。云计算正与智算基础设施融合发展,逐步成为企业新型 IT 架构底座,助力企业降本增效、谋求创新。当前,“云 + 大模型”、“AI + 数据治理”、“数据治理 + 安全”、“云 + 数据安全” 等以应用现代化或行业解决方案为导向的项目,已成为政府、汽车、能源、电信等相关行业立项关键。预计未来项目类服务将持续保持增长态势,但增长速度较为平稳。

• 管理类服务存量市场增长有限:一方面,托管基础设施服务市场仍处于恢复阶段,从客户侧来看,云厂商以及互联网客户需求持续低于预期;此外,近两年运营商加大向云服务业务转型力度,相关 IDC 业务发展有所停滞。另一方面,企业在 2024 年对 IT 支出仍维持谨慎甚至缩减态度,通过在运维管理侧引入更多供应商以压缩相关外包服务成本,致使服务商之间竞争更为激烈。现阶段,越来越多的服务商正通过引入人工智能技术以及可复用服务框架,实现管理服务的自动化和智能化,从而加快交付速度并降低成本。

• 支持类服务市场有所升温:与上期相比,大模型与相关智算基础设施的建设项目数量在上半年接近达到顶峰,与此配套的加速计算服务器、高性能存储设备、以太网交换机等硬件设备以及相关算力平台软件需求进一步释放。同时,AI 专家服务以及相关培训需求仍在加大,预计下半年项目需求会逐渐爆发。其中,政府、运营商等行业是相关服务投入的主要力量。此外,部分国内服务商正通过并购、整合等投资策略,补充扩展自身软硬件产品类别与能力,开始在支持类服务市场逐步产生收入。

• 企业出海为IT服务市场带来新动能:2024 年以来,中国本土服务商加速布局海外地区,出海重心由传统欧美市场拓展至东南亚、拉美、非洲等新兴市场。这些新兴市场数字产业基础较为薄弱,但经济增长空间较大,相关 IT 市场可塑性强,具备蓝海市场特征。目前,IDC 观察到服务商出海主要有两条路径:第一条为与云厂商背靠背,依托其全球云基础设施布局,建立相关交付运营基地,推出符合当地市场的专业 IT 产品与服务;第二条为对现有海外分销 / 外包交付服务进行改造升级,逐步为海外客户提供基于云计算 / AI 等技术的数字化解决方案。然而,目前海外 IT 市场竞争也日趋激烈,当地服务商以及跨国公司也在积极布局相关地区。

IDC中国企业研究部分析师陈启今表示,当前市场环境下,中国IT服务面临着立项及预算减少、交付与回款周期长、盈利水平减弱等诸多挑战,整体市场规模虽维持增长态势,但增速较为缓慢。对此,现阶段IT服务商们正不断努力提升产品能力,越来越多SP正在开发基于AI及数据平台的解决方案,通过融合自身行业经验的工程化积累以及上下游合作伙伴的产品与技术组件,为企业打造更加量身定制的新型IT底座。与此同时,随着企业近期对数智化转型支出的缩减,企业对提供业务价值最大化为导向的项目需求日益迫切,“must have” 或价值导向销售将成为服务商们能否在未来市场中取得更多竞争优势的关键。“于变局中开新局” 已然成为IT服务市场发展的新常态。云、智算、工业物联网(IIoT)/ 物联网等新型基础设施的不断发展,叠加数据智能、大模型、AI应用等业务场景的持续升级,正推动中国IT服务市场在未来实现快速增长。

IDC更多云与服务研究相关报告:

如需了解更多相关内容,请与IDC中国分析师陈启今(邮箱:qchen@idc.com)联系。

-全文完-

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.